A emissão de uma Nota Fiscal Eletrônica (NF-e) envolve detalhes que, se ignorados, podem gerar problemas fiscais e logísticos. Uma das dúvidas mais comuns no processo de expedição é: como declarar corretamente o frete CIF ou FOB? A escolha errada ou o preenchimento incorreto podem resultar em cálculos de impostos equivocados e até mesmo em multas.

Este guia completo e prático, desenvolvido pela Central do Frete, vai além de apenas explicar a diferença entre os termos. Nosso objetivo é fornecer um passo a passo definitivo sobre como declarar o frete na NF-e, quem realmente paga a conta em cada cenário e como essa decisão impacta a gestão fiscal e a redução de custos da sua empresa. Entenda de uma vez por todas como garantir a conformidade e a eficiência em suas operações.

Frete CIF e FOB: Entendendo a Base Antes de Declarar

Antes de mergulhar nos campos da nota fiscal, é fundamental dominar os conceitos de CIF e FOB. A escolha entre eles define responsabilidades, custos e riscos, impactando diretamente sua gestão logística e a relação com seu cliente.

Qual a diferença entre frete CIF e FOB?

A principal diferença entre CIF e FOB está em quem é o responsável pelo frete e pelo seguro da mercadoria durante o transporte. A tabela abaixo resume os pontos-chave:

Entender essa distinção é o primeiro passo para uma operação sem surpresas. Para uma análise ainda mais detalhada, preparamos um conteúdo completo para você aprofundar nas diferenças entre frete CIF e FOB.

Quem é o responsável pelo pagamento em cada modalidade?

A resposta direta para a pergunta “frete cif ou fob na nota fiscal quem paga” depende do que foi acordado na negociação:

- No frete CIF: Quem paga é o vendedor/remetente/emitente da nota fiscal. O custo é repassado ao cliente no valor total da mercadoria.

- No frete FOB: Quem paga é o comprador/destinatário. O valor do frete é um custo adicional para ele, pago diretamente à transportadora.

O valor do frete aparece na nota fiscal em ambos os casos?

Não.

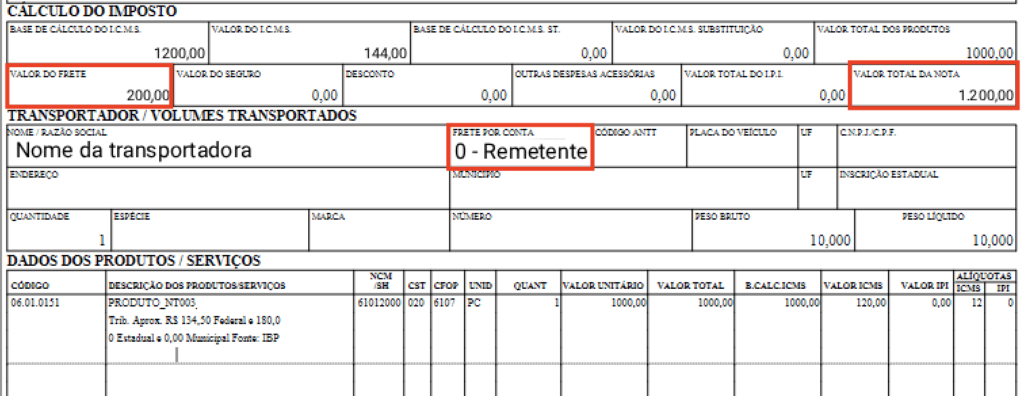

No frete CIF, o custo do transporte pode estar incluso no valor dos produtos ou ser destacado em um campo próprio da nota fiscal (VALOR DO FRETE), garantindo mais transparência e refletindo corretamente o valor total pago pelo destinatário no campo (VALOR TOTAL DA NOTA).

Já no frete FOB, o valor do frete não aparece na nota fiscal emitida pelo remetente, pois o pagamento é de responsabilidade do destinatário — ou seja, o custo do transporte não compõe o valor da operação de venda.

Como Declarar o Frete CIF ou FOB na Nota Fiscal (NF-e): Passo a Passo

Esta é a parte crucial que gera mais dúvidas. Segundo especialistas como a COAN Contábil, a declaração incorreta da modalidade de frete na NF-e pode acarretar glosa de créditos de ICMS, autuações e multas, conforme a legislação fiscal, e é facilmente detectada em auditorias do SPED Fiscal. Siga este guia para garantir a conformidade.

Passo 1: Preenchendo o Campo ‘Modalidade de Frete’ na NF-e

O campo mais importante é o `modFrete` (FRETE POR CONTA), que define de quem é a responsabilidade pela contratação. Saber como preencher o campo de modalidade de frete na NF-e é essencial. Os códigos são:

- `0` – Contratação do Frete por conta do Remetente (CIF)

- `1` – Contratação do Frete por conta do Destinatário (FOB)

- `2` – Contratação do Frete por conta de Terceiros

- `3` – Transporte Próprio por conta do Remetente

- `4` – Transporte Próprio por conta do Destinatário

- `9` – Sem Ocorrência de Transporte

Se o frete destacado na nota fiscal é CIF ou FOB, você usará os códigos `0` ou `1`, respectivamente.

Importante

Quando o frete é contratado por meio de uma plataforma de gestão de fretes que atua como intermediadora — como é o caso da Central do Frete — e o pagamento é feito diretamente à plataforma, o campo “FRETE POR CONTA” deve ser preenchido com o código 2 – Terceiros.

Isso ocorre porque a plataforma paga a transportadora, enquanto o remetente (no CIF) ou o destinatário (no FOB) realiza o pagamento à plataforma, e não diretamente à transportadora.

Passo 2: O Impacto Fiscal e a Base de Cálculo dos Impostos (ICMS)

O valor do frete impacta diretamente a base de cálculo de impostos como o ICMS. A regra geral, estabelecida pela Lei Complementar nº 87/1996 (conhecida como Lei Kandir), é que o valor do frete (e outras despesas acessórias) deve compor a base de cálculo do ICMS.

De acordo com a legislação, o frete só é incluído na base de cálculo do ICMS próprio quando for do tipo CIF. Em resumo:

- Frete CIF: incluído na base de cálculo do ICMS próprio;

- Frete FOB: não incluído na base de cálculo do ICMS próprio.

Por outro lado, no caso do ICMS-ST (Substituição Tributária), o frete é incluído na base de cálculo do imposto independentemente de ser CIF ou FOB.

Atenção: consulte sempre sua contabilidade, pois há situações de exceção em que o frete FOB pode ser excluído da base de cálculo do ICMS-ST, dependendo da operação e da legislação estadual aplicável.

Passo 3: Entendendo o NCM na Nota Fiscal de Frete

Muitos se perguntam: o que é NCM da nota fiscal? NCM significa “Nomenclatura Comum do Mercosul”. É um código de oito dígitos usado para identificar a natureza dos produtos comercializados. Todo produto na NF-e deve ter um NCM.

Conforme esclarecido por plataformas especializadas no setor, como a TruckPad, o NCM (Nomenclatura Comum do Mercosul) é exclusivo para classificação de mercadorias, não se aplicando ao serviço de transporte. O documento fiscal para o serviço de transporte é o CT-e, que utiliza CFOP e CST para identificação fiscal.

Otimização de Custos e Gestão Logística: O Impacto da Escolha do Frete

A decisão entre CIF e FOB vai além da conformidade fiscal; ela é estratégica para a redução de custos logísticos. Empresas que gerenciam seus próprios fretes (CIF) têm maior poder de negociação e controle, mas precisam de ferramentas eficientes para isso.

Gestão e Redução de Custos Logísticos

Uma gestão logística eficiente permite comparar preços, prazos e a qualidade de diferentes transportadoras. Plataformas como a Central do Frete são essenciais nesse processo, oferecendo cotações instantâneas e centralizando toda a operação. Graças à sua expertise e ao volume de fretes negociados, a plataforma garante acesso a tabelas de frete competitivas, que são a base para a redução de custos. Estudos de mercado e a experiência de embarcadores mostram que, escolher o parceiro certo para cada envio, a economia pode chegar a 70%, transformando os custos logísticos de um peso em uma vantagem competitiva.

Cálculo e Componentes do Frete

Para negociar fretes de forma eficaz, é preciso entender seus componentes. Perguntas como `cubagem o que é?` (é a relação entre peso e volume da carga) e `ad valorem o que é?` (é uma taxa de seguro baseada no valor da nota fiscal) influenciam diretamente o preço final. Além disso, saber como calcular frete por km é apenas uma parte da equação. Ferramentas de cotação automática consideram todas essas variáveis para fornecer o valor real e sem surpresas.

Monitoramento e Otimização da Entrega

Seja em uma operação CIF ou FOB, o monitoramento da entrega é crucial para a satisfação do cliente. Ter visibilidade de onde a carga está e qual a previsão de chegada permite uma comunicação proativa e a resolução rápida de eventuais problemas, garantindo uma experiência de compra positiva do início ao fim.

Perguntas frequentes sobre frete cif e fob

Frete CIF ou FOB na nota fiscal, quem paga?

No frete CIF (Cost, Insurance, and Freight), quem paga é o vendedor (remetente). O custo do transporte já está incluído no valor total da mercadoria. No frete FOB (Free On Board), quem paga é o comprador (destinatário), que assume a responsabilidade pela contratação e pagamento do transporte a partir do momento do despacho.

O que é NCM da nota fiscal?

NCM significa Nomenclatura Comum do Mercosul. É um código de oito dígitos obrigatório em notas fiscais que serve para identificar a natureza e a categoria dos produtos que estão sendo comercializados. Ele é fundamental para a correta tributação de impostos como IPI, PIS/COFINS e ICMS. O serviço de frete em si não possui NCM, pois este se aplica apenas a mercadorias.

Quando o frete é CIF, o valor aparece na nota fiscal?

Sim. Quando o frete é CIF, o valor pode aparecer na nota fiscal — seja destacado em um campo próprio ou incorporado ao valor dos produtos. Em ambos os casos, o custo do frete compõe o valor total da nota, refletindo o montante efetivamente pago pelo destinatário.

Qual a diferença entre frete por conta do emitente e do destinatário?

Frete por conta do emitente é a definição da modalidade CIF, onde o vendedor (emitente da NF-e) é responsável por contratar e pagar o transporte. Já o frete por conta do destinatário corresponde à modalidade FOB, na qual o comprador (destinatário da mercadoria) assume os custos e a responsabilidade pelo frete.

{kind=link}