Você, enquanto fabricante/produtor, já enfrentou a necessidade de enviar seus produtos diretamente para os clientes de seus clientes? Ou, como revendedor, solicitou ao seu fornecedor que enviasse os produtos diretamente para seus próprios clientes? Essa prática é conhecida como operação triangular. Neste artigo, vamos examinar em detalhes o conceito por trás da operação triangular e seu funcionamento.

O que é a operação triangular

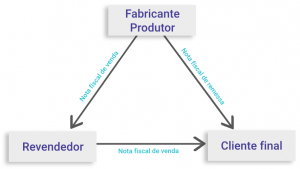

A operação triangular representa uma mudança no modelo de negócio convencional de vendas. Ao invés do fabricante/produtor vender seus produtos ao revendedor, que por sua vez os comercializa ao cliente final, o fabricante/produtor assume a responsabilidade de entregar diretamente ao consumidor final, a pedido do revendedor.

Essa prática é frequentemente adotada quando o revendedor busca reduzir os custos de armazenagem e transporte. No entanto, é fundamental ressaltar que, nesse cenário, a emissão de notas fiscais se torna mais complexa, requerendo a emissão de três notas distintas.

Como funciona a operação triangular

O consumidor final adquire o produto através do revendedor. Por sua vez, ao adquirir diretamente do fabricante/produtor, solicita que a entrega da mercadoria seja feita diretamente ao consumidor final. Nesse contexto, é fundamental emitir três notas fiscais distintas:

- Nota fiscal do fabricante/produtor para o revendedor: Essa nota se refere à venda do produto para o revendedor e deve conter todas as informações necessárias, como a descrição da mercadoria, valores, impostos, entre outros.

- Nota fiscal do fabricante/produtor para o cliente final: Essa nota é emitida pelo fabricante/produtor e tem como objetivo comprovar o transporte da mercadoria para o cliente final. É importante ressaltar que essa nota é isenta de tributação.

- Nota fiscal do revendedor para o cliente final: O revendedor também deve emitir uma nota fiscal de venda para o cliente final, informando todas as informações relevantes sobre a transação.

É essencial que todas as notas fiscais estejam em conformidade com as normas legais e contenham as informações corretas, como descrição dos produtos, valores, alíquotas de impostos, entre outros.

Como emitir a nota fiscal triangular

A nota fiscal triangular é o instrumento que assegura a conformidade legal da transação entre fabricante/produtor e consumidor final, sem negligenciar o papel do revendedor, ou seja, o comprador inicial.

É importante ressaltar que os CFOPs que iniciam com o número 5 são referentes às saídas de produtos dentro do estado, enquanto os que começam com 6 são relacionados às saídas de produtos para outros estados.

-

Emissão da Nota Fiscal do Produtor para o Revendedor

A primeira nota fiscal a ser emitida é aquela referente à venda do produto pelo fabricante/produtor para o revendedor.

O CFOP utilizado é 5118 ou 6118 (Venda de produção do estabelecimento entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem) ou 5119 ou 6119 (Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem)

Além disso, é fundamental mencionar, no campo “DADOS ADICIONAIS” (informações complementares), que o produto será enviado para outra pessoa/empresa, indicando os dados do cliente final e o número da Nota Fiscal de remessa, que é o documento relacionado ao transporte.

-

Emissão da Nota Fiscal do Produtor para o Cliente Final

A segunda nota fiscal a ser emitida é aquela que comprova o transporte da mercadoria para o cliente final. Essa nota, conhecida como Nota Fiscal de remessa, não possui recolhimento de imposto.

O CFOP utilizado é 5923 ou 6923 (Remessa de mercadoria por conta e ordem de terceiros, em venda à ordem ou em operações com armazém geral ou depósito fechado)

No campo “DADOS ADICIONAIS” (informações complementares), deve-se informar o número da Nota Fiscal da venda feita para o revendedor.

-

Emissão da Nota Fiscal do Revendedor para o Cliente Final

Por fim, o revendedor deve emitir a nota fiscal de venda para o cliente final. Nessa nota, é importante destacar que há recolhimento de imposto, uma vez que se trata de uma transação comercial.

O CFOP utilizado é 5120 ou 6120 (Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário pelo vendedor remetente, em venda à ordem)

No campo “DADOS ADICIONAIS” (informações complementares), é necessário informar que o produto será entregue pelo fabricante/produtor, indicando também os dados da empresa responsável pela entrega e o número da nota de remessa.

Conclusão

A operação triangular é uma prática comum em transações comerciais, permitindo que o produtor envie diretamente o produto para o cliente final, atendendo a uma solicitação do revendedor. Apesar de exigir a emissão de três notas fiscais distintas, esse modelo de negócio pode trazer benefícios, como agilidade nos trâmites contábeis e redução de custos de armazenagem e transporte. É fundamental seguir as orientações legais para a emissão correta das notas fiscais e a contabilização adequada das operações.

Como contratar o frete para uma operação triangular na Central do Frete

Aqui na Central do Frete, realizamos a validação do CNPJ do emissor da nota fiscal com o CNPJ cadastrado. Se você é o fabricante/produtor, não precisa se preocupar – basta seguir nosso guia para contratar o frete e seu pedido será processado sem problemas.

No entanto, se você é o revendedor, antes de prosseguir com a contratação do frete, é necessário enviar um e-mail para nossa equipe de suporte (atendimento@centraldofrete.com) solicitando a associação do CNPJ do fabricante/produtor à sua conta, pois a nota fiscal que será validada em nosso sistema é a nota fiscal emitida pelo fabricante/produtor. Após a aprovação dessa solicitação, você poderá continuar com a contratação do frete

{kind=link}